【东兴证券】航空机场2026年3月数据点评:国内航线需求稳健提升,国际航线表现强势-260416

2026-04-16 18:38:39

16

1.行业总览:国内航线需求稳健提升,国际航线表现强势

国内航线:2026 年 3 月上市公司国内航线运力投放同比提升约 11.4%,环比 2 月下降 3.3%。同比增长较明显主要系去年同期需求端偏弱,航司压缩了运力投放。今年一方面春节错期导致 3 月吃到了春运尾部的需求,另一方面,需求端本身的恢复也使得航司在运力投放上不用束手束脚。

客座率方面,3 月上市公司整体客座率较 25 年同期提升约 1.5pct,提升较为明显,特别是在运力投放同比两位数增长的情况,客座率依旧提升,说明今年 3 月的需求是明显优于去年的。3 月客座率环比 2 月下降约 1.8pct,主要系春运结束,行业从旺季向淡季转换。

分航司看,国航、东航与春秋的客座率同比提升较明显,都超过去年同期 2pct 以上,国航 3 月客座率同比提升高达 3.8pct,与去年同期基数低有关。环比来看,旺季过后大部分航司 3 月客座率都环比下滑,但东航环比 2 月基本持平,说明东航在机票销售策略上倾向于维持高客座率。

国际航线:26 年 3 月上市航司国际航线运力投放同比 25 年提升约 9.5%,环比 2 月则下降约 3.1%。客座率方面,3 月国际航线客座率非常强势,同比增长高达约 9.3pct,其中国航、吉祥客座率同比提升超 10pct;环比看,航司整体客座率较 2 月也提升约 5.1pct,提升非常明显。

我们认为 3 月航司客座率的强势表现与中东局势不稳定导致的航线结构变化有关。今年 2 月以来中东政局动荡,导致在中东地区中转的航班数量受到抑制。从中国起飞在中东中转后再飞往欧洲的航班数量减少直接利好中国直飞欧洲的航线,供给端收缩导致中欧直飞航线需求旺盛,票价与客座率显著上涨。国航由于国际航线特别是中欧航线占比较高,受益也最为明显。

燃油附加费上调:中东局势升级导致油价短期快速上涨,4 月国内航空煤油出厂价升至 9742 元/吨,环比 3 月跳升 75%左右。受此影响自 2026 年 4 月 5 日零时起,航司调整国内航线旅客运输燃油附加费。其中,800 公里(含)以下航线由 10 元上调至 60 元,800 公里以上航线由 20 元上调至 120 元。从历史上看,油价上涨对航司的影响强弱主要取决于需求端是否景气,若需求端景气,则航司可以将成本增长向乘客转嫁,但若本身需求就较为低迷,则会加重航司间的价格竞争。目前我们观察到行业需求有逐步复苏的趋势,油价上涨导致的负面影响可以一定程度向票价端转嫁,同时也可以通过国际线的高收益来弥补,因此我们认为航司目前的处境并不像市场预期的那么悲观。

2.国内航线运力投放:3月运力投放同比提升较明显

2026 年 3 月上市公司国内航线运力投放同比提升约 11.4%,环比 2 月下降 3.3%。同比增长较明显主要系去年同期需求端偏弱,航司压缩了运力投放。今年一方面春节错期导致 3 月吃到了春运尾部的需求,另一方面,需求端本身的恢复也使得航司在运力投放上不用束手束脚。

分航司看,3 月春秋运力投放同比增速高于均值,海航与吉祥增速略低于均值,三大航运力投放增速则较为一致。

环比看,中型航司的运力投放环比 2 月变化不大,大航则都有一定的缩减。我们认为 3 月虽然是国内线淡季,但需求端好于预期,导致中型航司选择维持较高的运力投放水平。

3.国内航线客座率:客座率同比提升,淡季需求稳健,明显优于去年同期

2026 年 3 月上市公司整体客座率较 25 年同期提升约 1.5pct,提升较为明显,特别是在运力投放同比两位数增长的情况,客座率依旧提升,说明今年 3 月的需求是明显优于去年的。3 月客座率环比 2 月下降约 1.8pct,主要系春运结束,行业从旺季向淡季转换。

分航司看,国航、东航与春秋的客座率同比提升较明显,都超过去年同期 2pct 以上,国航 3 月客座率同比提升高达 3.8pct,与去年同期基数低有关。环比来看,旺季过后大部分航司 3 月客座率都环比下滑,但东航环比 2 月基本持平,说明东航在机票销售策略上倾向于维持高客座率。

综合运力投放与客座率的指标看,今年 3 月国内航线在运力投放较高增长的同时维持了高客座率,表现出淡季不淡的特征,航空业需求端的恢复较为明显。

4.国际航线:客座率大幅提升,中东局势动荡利好中欧直飞航线

国际航线方面,26 年 3 月上市航司国际航线运力投放同比 25 年提升约 9.5%,环比 2 月则下降约 3.1%。客座率方面,3 月国际航线客座率非常强势,同比增长高达约 9.3pct,其中国航、吉祥客座率同比提升超 10pct;环比看,航司整体客座率较 2 月也提升约 5.1pct,提升非常明显。

我们认为 3 月航司客座率的强势表现与中东局势不稳定导致的航线结构变化有关。今年 2 月以来中东政局动荡,导致在中东地区中转的航班数量受到抑制。从中国起飞在中东中转后再飞往欧洲的航班数量减少直接利好中国直飞欧洲的航线,供给端收缩导致中欧直飞航线需求旺盛,票价与客座率显著上涨。国航由于国际航线特别是中欧航线占比较高,受益也最为明显。

整体来说,3 月国际航线虽然供给端受到一定限制(飞往中东的中转航班减少),但由此带来的中欧直飞航线票价和客座率的提升使得航司大为受益,即使考虑油价的上涨导致的成本增长,3 月航司欧线的收益也会明显高于往年水平。

5.机场国际吞吐量:首都与白云机场国际旅客吞吐量增速维持高水平

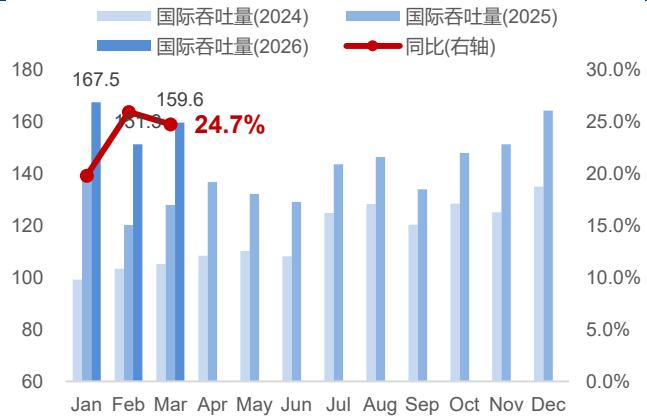

(divcenter)图32:白云机场国际旅客吞吐量同比增长24.7%(/divcenter)

(divcenter)图32:白云机场国际旅客吞吐量同比增长24.7%(/divcenter)

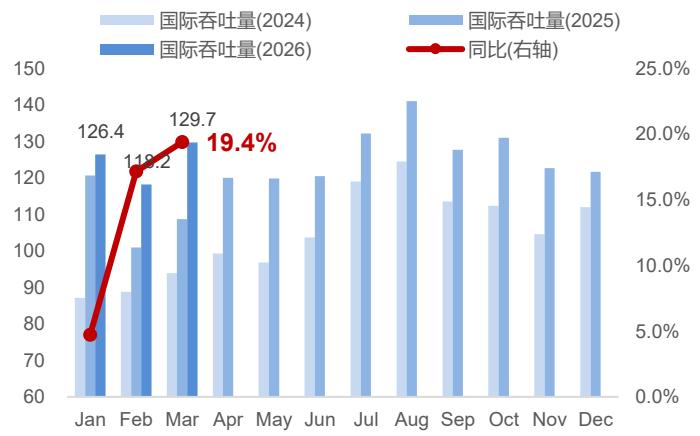

(divcenter)图31:首都机场国际旅客吞吐量同比增长19.4%(/divcenter)

3 月上海、首都、白云和深圳机场的国际旅客吞吐量同比增长分别为 9.5%、19.4%、24.7%和 8.6%。若对比 19 年,则上海、首都、白云和深圳的国际线旅客吞吐量分别达到 19 年同期的 108%、70%、104%和 124%,首都和白云机场增长势头较为明显。

(divcenter)图31:首都机场国际旅客吞吐量同比增长19.4%(/divcenter)

3 月上海、首都、白云和深圳机场的国际旅客吞吐量同比增长分别为 9.5%、19.4%、24.7%和 8.6%。若对比 19 年,则上海、首都、白云和深圳的国际线旅客吞吐量分别达到 19 年同期的 108%、70%、104%和 124%,首都和白云机场增长势头较为明显。.pdf")

.pdf")

.pdf")

.pdf")

.pdf")

.pdf")